〜はじめに〜

私は石川県の能美市で、従業員3名の小さな酒蔵を営む小規模企業経営者です。第18代の全青連会長を務めるなかで、全国各地の疲弊する現状をこの目で見て参りました。そして、必死に頑張る商工会員事業所の切実な声をこの耳で聞いて参りました。

しかしながら国の施策は中規模以上の企業に重点が置かれ、小規模企業は見過ごされてきました。小規模企業のための税制や金融などの事業環境を整備し、儲かる企業と賑わう地域をつくるため、基本法の制定が必要なのです。

努力が報われ、夢や希望が持てる元気な社会を取り戻すため、頑張ることに価値が感じられる元気な地域を取り戻すため、小さな事業者の経営安定の実現に向けた活動にこれからも取組んで参ります! |

全国商工会連合会

小規模企業支援強化本部長

宮本 周司 ブログはこちら |

1. 小規模企業基本法(仮称)の必要性

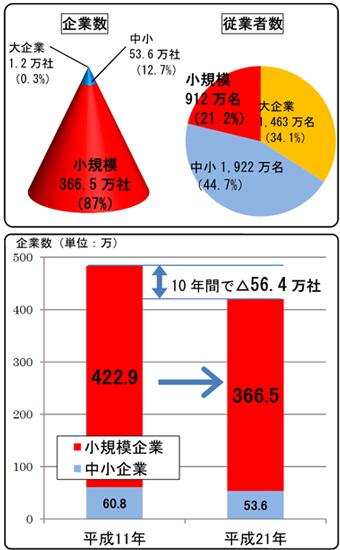

○我が国の中小企業数420万社のうち、小規模企業は366.5万社(87%を占める)。

○平成11年の中小企業基本法の抜本的改正後、国の中小企業施策は中規模企業にシフトし、小規模企業施策は後退。

○小規模企業は我が国経済の要

我が国の産業構造・社会基盤を支える小規模企業の育成が国民的課題。

○小規模企業の減少

10年間で56.4万の小規模企業が減少(中小企業減少数の88%を占める)。小規模企業の従業者数も、186万人減少。

○開廃業率

昭和61年から開廃業率が逆転。平成18-21年は、廃業率6.2%、開業率2.0%。

○地域の社会基盤の崩壊

限界集落増加など地域社会基盤やコミュニティ機能が崩壊。地域住民でもある小規模企業は、地域密着の企業活動に加えて地域コミュニティ維持活動を担う。

○小規模企業にとって、不利な施策例

(例1)中小企業事業承継税制(株式会社を対象)

中小企業の相続税優遇制度の条件の一つが、相続時の雇用の8割を維持

⇒従業員30名の中小企業は、6名を解雇しても適用。従業員4名の小規模企業は、1名退職しても適用外。そもそも個人事業主には優遇制度対象外。

|

(例2)法人税均等割(法人住民税)

赤字・黒字にかかわらず、すべての法人に課税

⇒従業員が50名でも1名でも、法人住民税額(70,000円)は変わらず、小規模企業の負担感が大きい。 |

| 平成13年 | 中小企業庁 小規模企業部の廃止(組織の縮小) | | 平成18年 | 小規模事業経営支援事業費補助金(小規模事業対策補助金)を県に税源移譲 | | 平成20年 | 国民生活金融公庫(小規模企業専門の政府系金融機関)を日本政策金融公庫に統合 |

中小企業基本法は、個人事業者から資本金3億円従業員300人の企業規模までが対象。単なる中小企業基本法の配慮規定ではなく、小規模企業に特化した「小規模企業基本法」を制定する必要がある。 |

2. 小規模企業基本法(仮称)に盛り込むべき項目

○小規模企業振興に係る基本計画制定を義務化

中小企業基本法にない小規模企業振興に係る基本計画を義務づける。

○創業促進と創業まもない事業者の育成を重要な柱として位置づける

創業まもない企業は例外なく小規模企業であり、この支援及び創業を促進することは、経済活性化と雇用促進を促すことになる。

○中山間地域の振興、地域の社会・生活基盤の維持の役割を位置付ける

経済活動や地域コミュニティ維持活動など地域社会の中心である小規模企業の実態から、最も重要な項目のひとつである。

○女性の経済活動参画促進の役割を位置付ける

スモールビジネス創出など女性の能力を活かす環境整備をする。 |

3. 小規模企業基本法(仮称)制定後に、今後拡充を目指すべき具体的政策例

国が、小規模企業育成に関して直接取り組むべき政策の実現を図る。以下、具体例を挙げる。

○法人税の現行の中小企業軽減税率に加え、小規模企業軽減税率を創設

(現行の法人税率)

| 大企業 | 25.5% | | 中小企業(年所得800万円以下部分) | 15.0% |

○創業後一定期間に限り、法人税・所得税の免除及び経営支援制度を創設

国費による創業支援担当指導員の設置や、研修等事業の実施。

○マル経(小規模事業者向け融資制度)の全国レベルでの利子補給制度の創設 |

|

|